Hvordan man skriver en personlig økonomisk plan

Forfatter:

Roger Morrison

Oprettelsesdato:

23 September 2021

Opdateringsdato:

1 Juli 2024

Indhold

- etaper

- Del 1 Bestem din aktuelle økonomiske situation

- Del 2 Indstilling af dine økonomiske mål

- Del 3 Identificer alternative foranstaltninger

- Del 4 Evaluering af alternativer

- Del 5 Oprettelse og gennemførelse af din handlingsplan

- Del 6 Gennemgang og revision af din økonomiske plan

En finansiel plan er en skriftlig strategi, der er indført for at sikre en god økonomisk situation og nå mål. Oprettelse af en finansiel plan giver dig ikke kun mulighed for at kontrollere din økonomiske situation, men også forbedre din livskvalitet ved at mindske følelsen af usikkerhed omkring fremtidige behov og pengeproblemer. Selvom du muligvis vælger at ansætte en professionel økonomisk planlægger til at udarbejde en sådan plan, kan du gøre det på egen hånd. De fleste finansielle eksperter anbefaler, at du følger en 6-trinsproces for at sammensætte en fremragende plan, der hjælper dig med at styre din økonomi på lang sigt.

etaper

Del 1 Bestem din aktuelle økonomiske situation

-

Lav en liste over dine aktiver og forpligtelser. Aktiver er de ting, du har, som har en vis værdi, mens forpligtelser er de ting, du skylder andre.- Blandt dine aktiver kan der være penge i kontanter eller noget tilsvarende, såsom opsparingskonti, løsøre, såsom en bil eller kapital placeret i et hus, samt investerede aktiver såsom aktier, kvoter og obligationer.

- Blandt dine forpligtelser kan der være din aktuelle gæld eller regninger, der inkluderer boliglån, hospitalregninger, studielån, billån eller kreditkortgæld.

-

Beregn dine nuværende nettoaktiver. Tilføj dine aktiver, og fjern dine forpligtelser fra dette samlede beløb. Resultatet vil være din nettoværdi. Dette nettoaktiver er også udgangspunktet for din personlige økonomiske plan.- Hvis du har en positiv nettoværdi, betyder det, at du har flere aktiver end passiver, mens det er det modsatte, hvis din nettoværdi er negativ.

-

Sæt dine økonomiske dokumenter i orden. Du skal oprette et arkiveringssystem til dine kontoutskrifter, dine selvangivelser, oplysninger om din forsikringspolice, realkreditlån, erklæringer om fordele, kontrakter, fakturaer, erklæringer fra din investeringsplan, din lønsedler, kvitteringer, værdipapirer, testamenter, dispositioner, pensionskontoutskrifter og enhver anden form for dokument relateret til din økonomiske liv. -

Hold rede for alt. Du skal spore dine udgifter og din indkomst eller pengestrømme. Dermed vil du være i stand til at studere nærmere, hvordan du bruger penge, de livsstilsvaner, der førte til den nettoværdi, du i øjeblikket har.

Del 2 Indstilling af dine økonomiske mål

-

Sæt mål på lang, mellemlang og kort sigt. Oprettelse af en personlig økonomisk plan drejer sig om de mål, du har sat dig selv. Tænk på, hvad du vil have som en livsstil nu, i den nærmeste fremtid og i den fjerne fremtid, og indfør et ret omfattende handlingsforløb til at dække alle aspekter af dit liv.- Du er måske klar over, at dine lange, korte og mellemlang sigt overlapper hinanden. F.eks. Vil det faktum at spare € 100 pr. Måned placeret i en boligbesparelsesplan bidrage til at nå et langsigtet mål, der er at købe et hus.

-

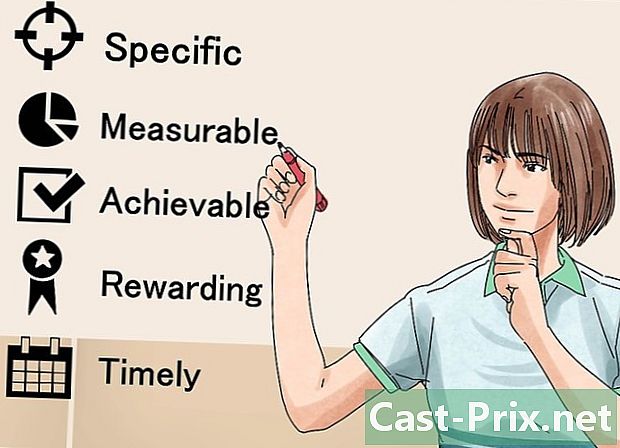

Følg fremgangsmåde SMART at sætte mål. Du skal sikre dig, at dine mål er specifikke, målbare, acceptable, ambitiøse, realistiske og tidsdefinerede. Dette gør det muligt for dig at fokusere dine mål ud over fasen af drømme at faktisk implementere dem. -

Bestem dine økonomiske værdier. Hvad synes du om penge, og hvorfor? Hvorfor er penge vigtige for dig? Besvarelse af disse spørgsmål vil hjælpe dig med bedre at formulere dine økonomiske mål. For eksempel kan du opleve, at penge betyder noget for dig, fordi du vil have tiden og midlerne til at rejse rundt i verden. At vide dette vil hjælpe dig med at prioritere og udvikle dine mål. -

Diskuter med din familie. Hvis du bor med en elsket eller partner, din økonomiske plan personale skal faktisk være en plan familie. Dette er vigtigt, fordi det giver dig mulighed for at dele dine mål og værdier med andre og tage smarte beslutninger med disse fælles ideer i tankerne.- Du kan opdage, at du ikke har de samme prioriteter som andre medlemmer af din familie. Foretag derefter dybdegående diskussioner for at nå frem til kompromiser, der får hvert medlem til at være komfortabel med den planlagte økonomiske fremtid.

- Du skal erkende, at nogle mennesker er økonomisk bedre stillede end andre. Det vil derfor være nødvendigt at afgøre, hvem der skal være ansvarlig for forvaltningen af familiebudgettet eller tænke på måder, hvorpå hvert medlem kan have en vis grad af kontrol.

-

Tag alle dine mål i betragtning. Du skal også overveje dem, der er mindre finansielle end de andre. For eksempel, hvis du ønsker at tage nogle vandring i hele Europa, kan du tænke, at det ikke kræver et budget, men du bliver nødt til at sammensætte noget udstyr for at tage den tur.- Nogle af de intellektuelle mål, du måske har, inkluderer at gå i skole, deltage i seminarer, sende dine børn på universitetet eller deltage i koketure.

- Tag dig tid til at tænke over, hvordan du vil generere indtægter, hvad enten det drejer sig om at fortsætte din nuværende karriere eller helt ændre den.

- Livsmål omfatter alt, hvad du gør for at holde dig underholdt og underholdt, ud over de ting, du synes er vigtige for at have den livsstil, du ønsker.

- Boligmål kan omfatte leje, frigivelse eller køb af et hjem.

- Tænk på den livsstil, du vil have, når du går på pension og indstiller økonomiske mål, der hjælper dig med at blive bedre.

Del 3 Identificer alternative foranstaltninger

-

Undersøg de tilgængelige indstillinger. Du skal gennemgå de muligheder, du kan tage for at nå dine økonomiske mål. Generelt kan du klassificere disse indstillinger i to kategorier: de ressourcer, der allerede findes, og de nye indtægter, der skal genereres. For hver kategori skal du bestemme, om du har brug for:- fortsæt i den samme vene

- forbedre din nuværende situation

- ændre din nuværende situation,

- vedtage en ny tilgang.

-

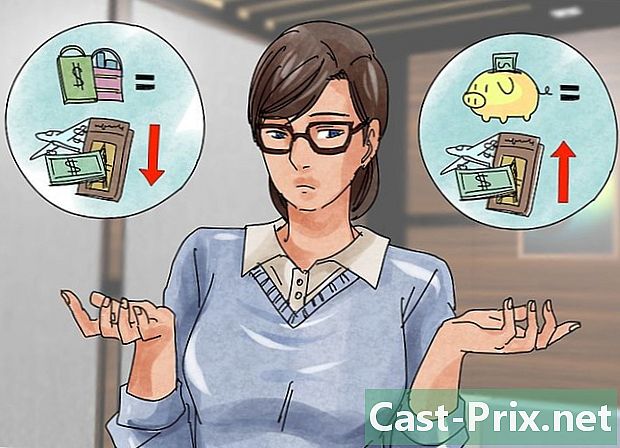

Husk, at der er mange måder at nå et mål på. Hvis du for eksempel vil spare penge til din rejse til Amerika, kan du vælge at tage hjemmelavet kaffe i stedet for at gå til cafeteriaer for at spare € 20 pr. Uge. På den anden side kan du vælge at babysætte en nat om ugen og bruge, hvad du vil tjene til at tage denne tur. -

Bestem, hvilken indflydelse dine mål har på hinanden. Ud over at bestemme de alternative forholdsregler, du kan tage for at nå dine økonomiske mål, skal du også identificere, hvordan dine mål interagerer. For eksempel vil du måske tage en tur, før du er klar over, at hvis du har som mål at lære fremmedsprog, vil du give dig mulighed for at rejse billigt eller endda forfølge en karriere som forretningsmand eller oversætter i et fremmed land.

Del 4 Evaluering af alternativer

-

Opret en strategi. Først skal du bestemme de strategier, du vil implementere for at nå din økonomiske plan. Tag højde for din personlige situation, dine økonomiske forhold og dine værdier.- Sammenlign din nuværende økonomiske situation med det, du får, når du har nået dine mål på hvert af de områder, du har overvejet. Hvis du finder mangler i et givet område, skal du være særlig opmærksom på det.

- Vis dig selv praktisk. At følge trin-for-trin-planer vil hjælpe dig med at nå dine mål uden at blive frustreret eller overvældet af intensiteten af den forrige opgave.

-

Husk, at alle valg har mulighedsomkostninger. Dette er hvad du skal give op, når du træffer et valg. For at spare penge til din vandretur i Amerika, for eksempel, bliver du nødt til at ofre besøg på cafeteriet, hvilket fratager dig den tid, du bruger der og samtaler med din yndlingsserver. -

Foretag omfattende forskning som videnskabsmand. Inden du tager en beslutning, skal du foretage så meget forskning som muligt og gennemgå nøje de data, du har indsamlet. Hvis du for eksempel tænker på at foretage en investering, skal du nøje sammenligne fordelene og risiciene. Hvor risikabel er denne investering, og hvor meget kan den medbringe, hvis du har succes? Er de potentielle fordele værd at tage risiciene? -

Ved, at der altid vil være en del af usikkerhed. Selv efter at du har foretaget noget avanceret research, kan indstillingerne muligvis ændre sig. Det økonomiske marked kan opleve et fald, hvilket vil reducere investeringerne. Du kan være utilfreds, både personligt og professionelt, med det nye arbejde, du har valgt. Husk altid, at du har mulighed for at justere dine valg.

Del 5 Oprettelse og gennemførelse af din handlingsplan

-

Overvej situationen som helhed. Nu hvor du har sat dine mål, identificeret de forskellige alternativer og evalueret dem, lav en liste over de strategier, du har fundet. Tag din nuværende situation som udgangspunkt og fastlæg, hvilke mål der er de mest realistiske.- Overvej din aktuelle nettoindkomst. Hvis dine udgifter er tæt på eller over din indkomst, skal du tage skridt til at ændre denne situation.

- Selv hvis du er nødt til at koncentrere dig om at udvikle dine indtægtskilder, skal du huske, at betaling af en gæld også kan være en enorm investering. Med renter kan selv de mindste gæld blive overvældende med tiden. At allokere nogle af dine ressourcer til betaling af gæld kan således undgå alvorlige problemer i fremtiden.

-

Beslut derefter, hvilke mål du skal forfølge. Dit mål skal være en balance mellem dine mål på kort, mellemlang og lang sigt. Dette giver dig mulighed for at lave planer over et par måneder og endda et par år.- Koncentrer dig om at have en progressiv vækst. Dermed får du en køreplan, der vil føre dig til at opfylde dine mål.

- Vis dig realistisk. Du vil ikke være i stand til at implementere alle de store strategier, som du har overvejet på én gang. På den anden side, ved at vælge en afbalanceret måde et vist antal mål, vil du være i stand til at nå dem og udvikle dig til et stadie, der giver dig mulighed for at starte nye projekter.

-

Opret et budget, der tager højde for dine økonomiske mål. Med analysen af din nuværende nettoværdi skal du have et godt kendskab til dine aktiver og passiver. Du bliver derefter nødt til at sætte dette i en ramme, der inkluderer de beslutninger, du har taget. Så skal du sørge for at respektere disse beslutninger. Hvis du for eksempel besluttede at bruge mindre end 80 € om måneden i kaffe og lægge pengene på sparekonti, skal du integrere dem i dit budget.- Mål som at få et nyt job passer muligvis ikke til dit budget, men du bør stadig angive dem i din økonomiske plan.

-

Overvej at ansætte en professionel økonomisk rådgiver. Du er muligvis fuldt ud i stand til at tage økonomiske beslutninger, men en professionel rådgiver har fordelen ved ikke at være følelsesmæssigt knyttet til din økonomiske situation.

Del 6 Gennemgang og revision af din økonomiske plan

-

Betragt din økonomiske plan som et arbejdsdokument. Personlig økonomisk planlægning er en proces. Ændringer forekommer konstant i livet, og du bliver nødt til at opdatere din plan over tid, efterhånden som dine mål eller omstændigheder ændres. -

Gennemgå din økonomiske plan regelmæssigt. Hvis dit liv ændrer sig hurtigt (for eksempel hvis du er studerende), skal du gennemgå din økonomiske plan hver sjette måned. På den anden side, hvis du har et mere stabilt liv (som en kvadult, der bor alene), kan du foretage revisionerne på årsbasis. -

Diskuter din personlige økonomiske plan med din partner. Hvis du er i et forhold, vil du med lidt held gøre denne proces til to. Når du engagerer dig med nogen, skal du tale om økonomi, når du diskuterer dine værdier, mål og fremtidige planer.

Sovjet.

Hvordan man kan overvinde frygten for rutsjebaner

I denne artikel: Byg din confianceMonter i ine førte bjerge rueurvivre til parcour5 Referencer Frygten for en rutjebane kan ofte reducere til tre ting: frygt for højde, frygt for ulykken og ...

Sådan overvindes frygt for hunde

I denne artikel: At kende omfanget af frygt At genoprette en ind omtrukturering Lær aflapningteknikkerTekponeringterapi31 Referencer Frygten for hunde, ogå kaldet cynophobia, er meget almind...